Tentu adalah hal yang lumrah jika seseorang ingin memiliki investasi tabungan yang lebih UNTUNG. Di sisi lain selain untung, kriteria SYARIAH tentu menjadi salah satu pertimbangan utama. Faktanya tabungan sebagian besar orang selama ini jauh dari kata UNTUNG dan SYARIAH. Karena sebagian besar orang menaruh seluruh simpanan tabungan mereka di bank, deposito, celengan ayam atau bahkan masih ada yang masih menyimpan di bawah bantal. Yang seperti kita ketahui bunga yang mereka terapkan adalah bunga yang ditetapkan di awal sebagaimana hukum riba bahwasanya tidak boleh menetapkan bunga di awal.

ADAKAH JENIS TABUNGAN YANG LEBIH UNTUNG DAN LEBIH SYARIAH?

Saya memperkenalkan kepada Anda sebuah wadah investasi tabungan yang AMAN dan MENGUNTUNGKAN. AMAN karena perusahaannya sudah berdiri sejak tahun 1975, memiliki kantor cabang hampir di seluruh Indonesia, dan telah diawasi pemerintah melalui Otoritas Jasa Keuangan (OJK). SYARIAH, karena menggunakan konsep bagi hasil dan tidak menetapkan bunga di depan. MENGUNTUNGKAN, karena pembagian bagi hasil “bunga” yang dibagikan rata-rata dalam tujuh tahun terakhir di angka 14% – 20% per tahun, jauh di atas bunga deposito dan bahkan jauh di atas tingkat inflasi.

YES, yang kita semua cari sudah ada di depan mata kita. Memiliki investasi tabungan yang AMAN, MENGUNTUNGKAN, dan TIDAK MENETAPKAN BUNGA DI DEPAN sebagaimana yang umat muslim anjurkan.

Produk terbaik yang ditawarkan di sini adalah produk kombinasi antara investasi dan asuransi dari PT. AJ Central Asia Raya (CAR) member dari Salim Group. Salim Group adalah salah satu konglomerat terbesar di Indonesia. Perusahaan ini didirikan oleh Sudono Salim (Pendiri BCA). Perusahaan ini memiliki beberapa anak perusahaan termasuk Indofood, produsen mi instan terbesar dunia dan Bogasari, perusahaan operasi tepung terbesar, dan juga Yakult, Indomilk, Indomaret, Indogrosir, Indomobil, BCA, Indocement, dan masih banyak lagi.

Selain Anda mendapatkan proteksi asuransi kematian, Anda juga bisa mendapatkan hasil investasi dari tabungan per bulan. Ada dua paket yang ditawarkan yaitu paket premi 350 ribu per bulan atau paket 700 ribu per bulan. Sebagian besar premi yang Anda bayarkan untuk paket yang Anda ambil akan menjadi dana tabungan pensiun Anda. Dana tersebut akan dikelola oleh team Fund Manager yang berpengalaman dari PT. AJ Central Asia Raya di berbagai macam instrumen investasi (obligasi, reksadana, saham, deposito) dimana diharapkan hasilnya akan lebih besar daripada Anda menabung biasa di bank dengan tingkat pertumbuhan sangat kecil dan tanpa proteksi asuransi.

Apa saja manfaat yang kita dapatkan dengan mengikuti program ini?

- Asuransi

Yaitu manfaat terhadap jiwa (kematian) selama nasabah membayar polis, dan dapat didapatkan dengan dana senilai 5 tahun membayar polis. Walaupun jika sebelum 5 tahun nasabah meninggal dunia sehingga tidak dapat melanjutkan membayar polis tersebut, dimana nantinya dana akan diberikan kepada ahli waris yang ditunjuk.

- Investasi

Yaitu dana yang kita siapkan untuk masa hari tua, sehingga Insya Allah di hari tua nanti kita mempunyai dana yang cukup untuk memenuhi kebutuhan, atau katakanlah program ini kita dipaksa menabung sampai dengan 5 tahun ke depan lalu kita akan mendapatkan dana yang lebih pada tahun ke-enam dan seterusnya, padahal kita sudah tidak membayar lagi.

- Income

Yaitu potensi pendapatan lebih dari sekadar hanya berinvestasi yang akan kita dapatkan jika mau menyisihkan waktu untuk mengenalkan program ini minimal 3 orang saja.

Mungkin Anda berkata bahwa Anda hanyalah seorang karyawan di sebuah perusahaan yang menggaji Anda dengan gaji UMR atau di bawah Rp 5 juta per bulan. Apakah tabungan CAR cocok untuk Anda dengan gaji sebesar itu? Justru karena hal itu, saya selalu mengingatkan kepada kawan-kawan sekalian, tabungan CAR lah yang lebih cocok untuk Anda. Karena apabila dana Anda disimpan dengan saldo hanya Rp 5 juta saja maka sudah bisa dipastikan Anda pasti rugi.

Kita tentu pernah mendengar lirik lagu kanak-kanak “Yuk menabung, lama-lama kita untung”. itu dulu, kini jika kita menabung dengan dana tidak terlalu besar bisa dipastikan kita bakal buntung karena uang kita akan terus berkurang. Banyak nasabah bank yang menyadari hal ini, namun karena tidak punya pilihan untuk suatu jenis investasi yang lebih aman mereka tetap memilih untuk menabung di bank.

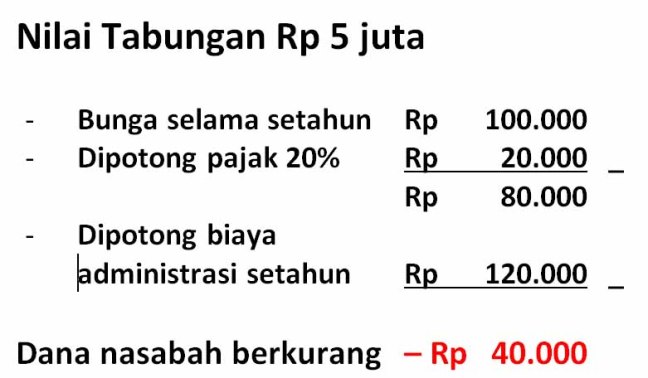

Perbankan memang menerapkan bunga yang rendah untuk tabungan, dengan tabungan Rp 5.000.000, misalkan dalam satu tahun tidak pernah bertambah, nasabah mendapatkan bunga sebesar Rp 100.000 ribu per tahun, dipotong pajak 20%, pendapatan nasabah tinggal Rp 80.000. dengan biaya administrasi setahun mencapai RP 120.000 (Rp 10.000 per bulan), DANA NASABAH JUSTRU BERKURANG Rp 40.000!!

Dengan persaingan perbankan, likuiditas makin ketat dan perebutan dana pihak ketiga yang makin sulit, perbankan akan semakin selektif. Untuk membuka tabungan, perbankan biasanya memberikan bunga tidak lebih dari 1,75%. Jika demikian pencanangan AYO KE BANK yang pernah digagas pemerintah sepertinya memang bukan untuk nasabah kecil.

YA! Untuk Anda yang masih berpendapatan tidak besar sekitaran nilai UMR, tabungan CAR adalah investasi tabungan yang tepat! Karena jika Anda menaruh dana Anda di bank konvensional umumnya maka Anda sudah bisa dipastikan akan mengalami kerugian, tabungan Anda tidak bertambah karena bunga justru berkurang karena adanya potongan biaya.

BERAPA PERSEN DARI INCOME ANDA YANG ANDA TABUNG RUTIN SETIAP BULANNYA?

–> 10%? 20%? 30%? Atau lebih?

Umumnya para konsultan keuangan menganjurkan minimal 10% dari income Anda ditabung. Sekali lagi itu adalah angka minimalnya. Karena dari tabungan 10% itu akan membiayai masa depan kita, masa pensiun kita, masa di saat anak-anak sudah kuliah, masa di saat kita sudah perlu berobat banyak, masa di saat kita ingin beribadah haji/umrah dan sebagainya.

APAKAH TABUNGAN 10% ITU DAPAT MENGELOLA RENCANA-RENCANA MASA DEPAN KITA?

Sebagian besar dari kita setelah menghitung hitung hitung, akan sampai pada jawaban “TIDAK”. Maka dari itu yang perlu dilakukan adalah meningkatkan nominal tabungan kita secara rutin. Bukan hanya 10%, karena ini adalah angka minimal.

CELAKANYA, jauh lebih banyak lagi orang yang mengatakan “jangankan menabung, jangankan disisihkan, sisa gaji saja sudah habis bahkan kurang di akhir bulan”. Oleh karena itu, yang harus Anda lakukan ketika Anda mendapatkan income maka minimal 10%-nya langsung disisihkan untuk ditabung lalu sisanya lah yang dihabiskan. Bukan sebaliknya.

Fakta tabungan CAR adalah menabung dengan bonus ASURANSI. PT Central Asia Raya (CAR) adalah sebuah perusahaan asuransi sehingga kita bisa mendapat tambahan fitur yakni PROTEKSI. Apa saja yang kita dapatkan? Hanya proteksi jiwa yang nilainya kecil yakni Rp 21.000.000 tanpa ada proteksi kesehatan, rawat inap dan sebagainya. Berbeda pada asuransi lain dengan biasanya memberikan uang pertanggungan uang ratusan juta rupiah, ada rawat inap dan sebagainya …

Tapi tahukah Anda bahwa fitur asuransi lain tersebut ADA BIAYANYA. Sehingga akan memotong tabungan Anda setiap bulannya.

Berbeda dengan Tabungan CAR yang benar-benar fokus di tabungana dan hanya memberikan uang pertanggungan yang kecil yakni Rp 21.000.000 saja. Sehingga biaya asuransinya pun sangat kecil yakni hanya rata-rata Rp 30 ribuan per tahun atau Rp 2.000-an per bulan disesuaikan dengan usia Anda. Maka dari itu menabung di CAR sangat OPTIMAL karena tidak adanya fitur-fitur asuransi yang memberatkan tabungan kita.

Yes! Jadi TABUNGAN CAR BUKAN ASURANSI YANG DAPAT BONUS TABUNGAN TAPI TABUNGAN YANG MENDAPATKAN BONUS ASURANSI

Cerdas bukan? Dan benar-benar cocok untuk Anda yang benar-benar mau menabung.

Kesimpulannya, menabung bukan hanya untuk orang kaya. Menabung adalah sebuah strategi untuk hidup lebih baik di masa mendatang. Mari mengamankan rupiah kita dengan MENABUNG CERDAS BERSAMA CAR.